關(guān)閉

您好,檢測到您使用的是Internet Explorer 6,建議升級瀏覽器以達(dá)視覺到最佳效果及最佳瀏覽速度。 Google ChormeFirefoxInternet Explorer 8

來源:http://www.dqngs.com.cn

“長租公寓”,又名“白領(lǐng)公寓”,“單身合租公寓”,是近幾年房地產(chǎn)三級市場一個新興的行業(yè),是將業(yè)主房屋租賃過來,進(jìn)行裝修改造,配齊家具家電,以單間的形式出租給房屋周邊的白領(lǐng)上班人士。伴隨2015-2016年房價上漲和首次置業(yè)門檻提高,越來越多年輕人主動或被動選擇租房。中國租賃市場目前處于快速發(fā)展期。創(chuàng)業(yè)類企業(yè)、房地產(chǎn)中介、房地產(chǎn)開發(fā)商和酒店運營商都在試水長租公寓。

01、三大因素助推長租公寓發(fā)展

政策利好

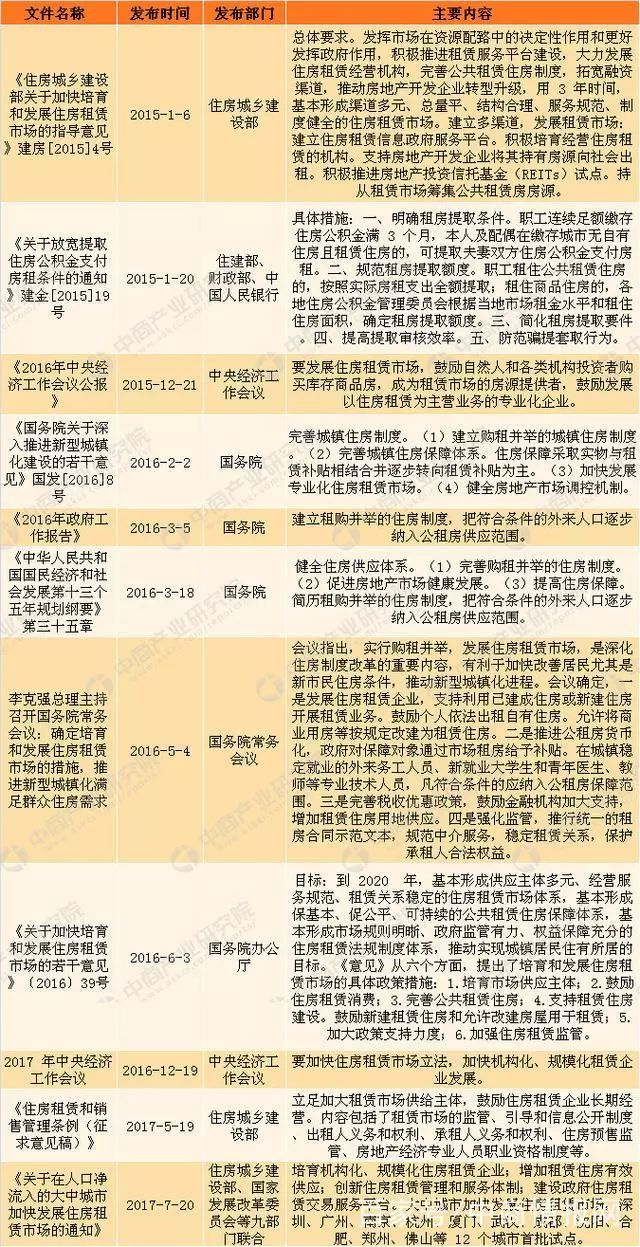

從2015年國家開始大力支持住房租賃市場。2016年年底,中央提出“房子是用來住的”,2017年各地密集出臺樓市調(diào)控政策,并大力發(fā)展租賃市場。九部委發(fā)文在廣州等12個城市試點,廣州率先打出“租售同權(quán)”,緊接著深圳、武漢等50多城出臺發(fā)展租賃政策。

資料來源:中商產(chǎn)業(yè)研究院整理

資料來源:中商產(chǎn)業(yè)研究院整理

市場廣闊

流動人口和畢業(yè)大學(xué)生是住房租賃市場的主力軍,流動人口伴隨著城市化率的提高已經(jīng)出現(xiàn)放緩趨勢,而伴隨著房價太高,越來越多年輕人加入租房群體,租賃市場需求規(guī)模大,供應(yīng)規(guī)模還在起步階段,發(fā)展前景廣闊。

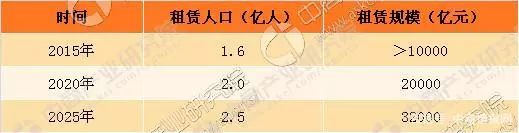

根據(jù)中商產(chǎn)業(yè)研究院的統(tǒng)計,2015年中國租賃市場成交總額已經(jīng)超過1萬億元,租金人口接近1.6億。預(yù)計到2020年租金成交總額將達(dá)到2萬億元,租賃人口達(dá)到2億;2025年租金成交總額有望達(dá)到3.2萬億元,租賃人口達(dá)到2.5億。

2015-2025年租賃市場統(tǒng)計及預(yù)測  資料來源:中商產(chǎn)業(yè)研究院整理

資料來源:中商產(chǎn)業(yè)研究院整理

未來中國的品牌公寓將同時存在集中式、分散式和托管式三種模式。整體品牌公寓的市場占有率將分布在10-15%的范圍內(nèi)。

我國目前品牌公寓的數(shù)量占整體租賃市場的比重約為2%,集中式公寓龍頭公司的平均管理規(guī)模在2-3萬間左右,分散式公寓龍頭公司管理規(guī)模在50萬間左右。未來品牌公寓如果能達(dá)10%的市場占有率,整體的公寓數(shù)量將達(dá)到1060萬間。

資本布局長租公寓

長租公寓行業(yè)迎來“風(fēng)口期”,標(biāo)桿房企、一二手中介、連鎖酒店、資產(chǎn)管理公司背景公司以及創(chuàng)業(yè)公司等主體紛紛匯聚到這個市場中來,具有“國家隊”身份的國企也不甘示弱,在政策面大力扶持下,已經(jīng)成為長租公寓行業(yè)的主力軍。

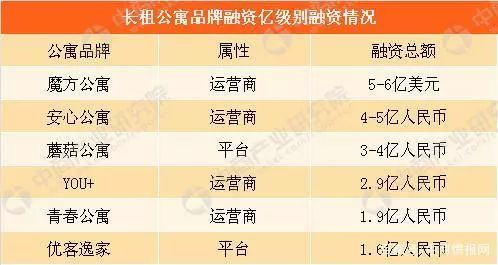

以2014年、2015年為公寓融資高峰期,且單輪融資金額大,以千萬量級居多,并出現(xiàn)億級單輪投資。長租公寓成為資本市場的“香餑餑”。

資料來源:中商產(chǎn)業(yè)研究院整理

資料來源:中商產(chǎn)業(yè)研究院整理

從2012年招商地產(chǎn)進(jìn)入長租公寓市場以來,近幾年開發(fā)商們開始了長租公寓的“搶灘”。當(dāng)前top30的房企已有三分之一分食長租公寓蛋糕。

資料來源:中商產(chǎn)業(yè)研究院整理

資料來源:中商產(chǎn)業(yè)研究院整理

此外,金融和互聯(lián)網(wǎng)巨頭紛紛加入戰(zhàn)局。支付寶正式推出信用租房模式;中國銀聯(lián)與沈陽、武漢簽署住房租賃服務(wù)平臺合作協(xié)議;京東成為北京住房租賃市場支持平臺合作方;建設(shè)銀行深圳分行聯(lián)合房企推出可租賃房源,開發(fā)了“按居貸”等20多項住房租賃金融產(chǎn)品……自帶金融和互聯(lián)網(wǎng)光環(huán)的行業(yè)巨頭作為新興力量進(jìn)入住房租賃市場。預(yù)計后續(xù)還將有更多極具影響力的主體進(jìn)入市場,加速租賃市場發(fā)展變革。

02、兩大發(fā)展難題

狂燒錢盈利者寥寥

華菁證券近期的一份報告指出,我國長租公寓領(lǐng)域的公司一直處于謹(jǐn)慎發(fā)展?fàn)顟B(tài),原因之一是資產(chǎn)價格的高企導(dǎo)致國內(nèi)租金回報率長期較低;另一方面,在全球主要發(fā)達(dá)經(jīng)濟(jì)體利率趨于0甚至負(fù)的情況下,我國市場利率仍然長期在4%以上的水平,企業(yè)融資成本較高。過低的資產(chǎn)收益率和高企的融資成本很大程度上限制了企業(yè)加杠桿快速做大的可能性。

據(jù)該機(jī)構(gòu)統(tǒng)計,55%的拿房成本占比和65%的入住率是盈利的臨界點。這意味著長租公寓并不是一個盈利空間很豐厚的行業(yè)。

據(jù)悉,目前獨立運營的長租公寓品牌中,能夠?qū)崿F(xiàn)盈利者寥寥,大部分運營商尚處于燒錢擴(kuò)張階段。

華菁證券指出,長租公寓領(lǐng)域要成就可持續(xù)的盈利模式有兩個可行的方向:擁抱資本做自持,通過物業(yè)的增值獲益;將租賃業(yè)務(wù)作為入口,通過產(chǎn)業(yè)鏈業(yè)務(wù)獲取超額利潤。

該機(jī)構(gòu)預(yù)測,到2027年,品牌公寓占整個租賃市場的比重達(dá)到10%,整體管理規(guī)模預(yù)計為1060萬間,估值有望達(dá)到約4.2萬億;龍頭公司管理規(guī)模約為100萬間,對應(yīng)估值3800億。

行業(yè)競爭加劇多家長租公寓陣亡

伴隨長租公寓的“混戰(zhàn)”越發(fā)激烈,洗牌和重組不可避免。或因經(jīng)營管理不善,或因擴(kuò)張房源資金需求,或因巨大的消防事故,五家長租公寓企業(yè)/品牌在2017年陣亡,成為行業(yè)蓬勃起勢期的一段歷史。

長租公寓這個新興行業(yè)亟需規(guī)范,其健康、有序發(fā)展需要相關(guān)部門明確監(jiān)管職能及相關(guān)改建標(biāo)準(zhǔn),只有制度與規(guī)范的完善才能使其得以長遠(yuǎn)發(fā)展。另一方面盡快實現(xiàn)盈利才能有效的保證自身更具競爭力。當(dāng)前長租公寓還處在“燒錢”階段,收益則主要依靠租金差價+運營/增值服務(wù)費,需盡快實現(xiàn)盈利、控制成本,尋找保障利潤與品質(zhì)的平衡點,也需要各個運營商們積極探索更好的盈利模式,提供更多元化的產(chǎn)品,通過社區(qū)生態(tài)圈提高客戶粘性,通過金融工具實現(xiàn)輕資產(chǎn)運營是未來趨勢。

資料來源:中商產(chǎn)業(yè)研究院整理

資料來源:中商產(chǎn)業(yè)研究院整理

03、未來發(fā)展助力

總體來看,長租公寓市場在政策支持、資本追捧、消費升級等因素的影響下發(fā)展向好,長租公寓+互聯(lián)網(wǎng),長租公寓+金融,長租公寓+生活服務(wù)……等創(chuàng)新模式將不斷涌現(xiàn),在實現(xiàn)規(guī)范化、標(biāo)準(zhǔn)化的基礎(chǔ)上向精細(xì)化發(fā)展演進(jìn),將出現(xiàn)有影響力的一體化解決方案、一站式服務(wù)平臺。在國內(nèi)市場信息技術(shù)和智能化水平是獲取競爭優(yōu)勢和走到最后的第一個核心能力。

未來增長速度將有所下降但仍維持較高水平,長租公寓將更加關(guān)注運營及外延。由于市場規(guī)模極大,短期內(nèi)將不會出現(xiàn)寡頭,市場集中度將在很長時間內(nèi)維持較低水平。與資本結(jié)合進(jìn)行兼并收購與整合的能力是獲取競爭優(yōu)勢和走到最后的第二個核心能力。 在互聯(lián)網(wǎng)和資本的助力下長租公寓未來發(fā)展前景可期。

本文轉(zhuǎn)自:中商產(chǎn)業(yè)研究院

查看原文 >>

歡迎關(guān)注“建微知筑”

獲取更多最新資訊